21년 2분기 최대실적....

그러나...

외국인의 매도로 인한...

주가하락...

그 이유는 뭘까요? ?

연일 메스컴에서 난리죠..

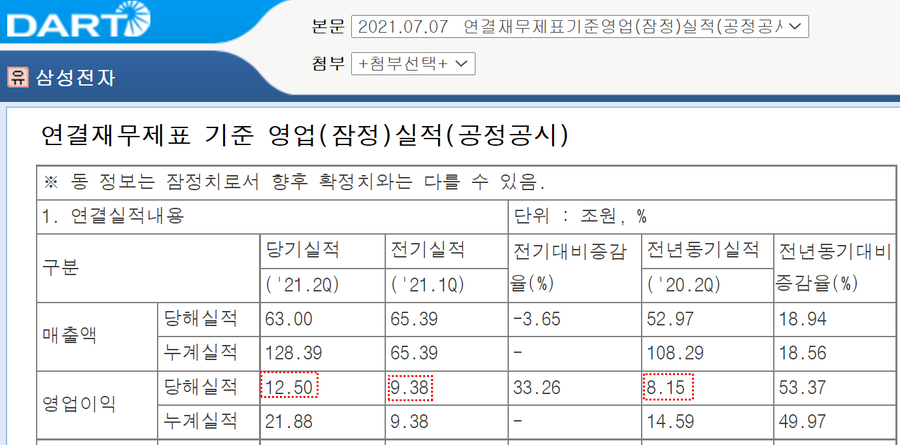

저도 제 포트폴리오상 삼성전자가 30%는 차지하고 있기에 늘 관심종목에 넣어두고 보고 있는데... 삼성전자 21년 2분기 영업이익은 무려 12.5조로 컨센서스인 11조를 훌쩍 뛰어넘었습니다.

직전분기 실적이 9.38조, 전년 동기(20.2Q) 실적이 8.15조입니다. 전기대비 약 33%, 동기대비 무려 53%의 초과 실적을 기록했습니다.

뭐 지난 1분기 미국 오스틴 공장의 정전사태가 2분기 부터 완전 정상화가 됐고, 삼성의 주력인 D램 반도체 가격이 2분기에 26%가 올랐죠.. 즉, 반도체 부분의 성장이 주효했습니다.

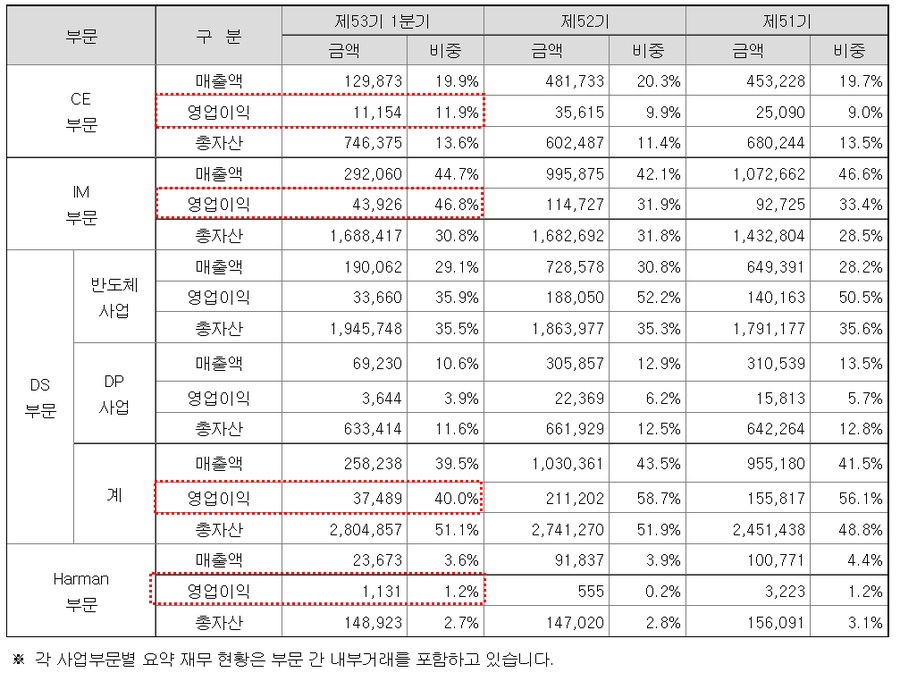

1. 삼성전자 사업부문 및 부문별 매출 비중

삼전은 크게 4가지 부문에서 사업을 꾸리고 있습니다.

가전인 ①CE부문, 스마트폰으로 대표되는 ②IM부문(참고로HHP가 Hand Held Player로 스마트폰을 지칭함), 반도체 및 패널의 ③DS부분, 그리고 17년도 무려 9조원이나 주고 인수한 ④하만(전장부품)부문이 있죠

영업이익기준, 가장 큰 포션을 차지하는건 역시 스마트폰 사업이 포함된 IM으로 46.8%고, 그 뒤를 이어 반도체 사업이 포함된 DS 부문이 40%입니다. 그리고 가전의 CE부문이 11.9%, 하만이 1.2%예요.

비스포크니 뭐니, 올레드니 뭐니 해도 삼성의 주력은 스마트폰과 반도체 입니다.

당연히 주가 전망도 스마트폰과 반도체를 들여다 봐야겠지만, 여기선 반도체만 집어볼게요!

특히 이번 깜짝 실적은 반도체 사업이 견인했는데, D램은 세계에서 삼성이 1위인 분야로 점유율이 42%에 육박합니다. 2위가 하이닉스로 29%정도고, 3위가 미국 마이크론으로 20% 정도입니다.

그런데 D램 가격이 2분기 최고치를 찍었죠.

그리고 21년 3분기, 4분기 D램 가격 전망도 매우 밝습니다. 오히려 4분기가 정점이죠!

그런데 왜 ? 외국인들은 팔까요 ?

약 3개월의 삼성전자 주가 흐름입니다.

쭉 빠지는 모양새인데... 깜짝 어닝서프라이즈를 발표한 7/7이후 7~9일 모두 하락세를 보였습니다...

왜그런걸까요? 10만전자 가즈하.. 하다가 7만 전자까지 내려왔습니다(분명 주가 전망이 밝다고 다들 그랬는데...)

참고로 마이크론도 2분기 컨콜(실적발표) 이후 4~5% 빠졌습니다.

얘네도 어닝서프라이즈였는데 말이죠...

세계 3위의 D램회사인 마이크론도 빠지고, 1위인 삼전도 빠지고... 단체로 왜 그럴까요?

하락이유 1. 9분기 연속 어닝서프라이즈

- 서프라이즈가 서프라이즈가 아닌 상황

삼전은 9분기 연속(약 2년) 어닝서프라이즈를 기록하고 있습니다.

즉, 놀라운 일이 아니라는거죠.. 이 부분도 어찌보면 기적의 선반영으로 이미 주가에 선반영되어 있었나봅니다

(최근 하향추세긴 하지만)

하락이유 2. 메모리 메모리 그것이 문제로다

게다가 삼성전자는 메모리 반도체에서 세계 1위이지, 반도체 전체에서 1등은 아닙니다(이거 착각하시는 분들이 은근 많으시더라구요). 반도체 세계 1위는 인텔입니다.

사실 반도체에서 메모리반도체의 비중은 30%정도 밖에 안됩니다. 70%가 비메모리인데... 비메모리에서 삼전이 점유율은 4%남짓입니다.

사실 고부가가치인 비메모리의 경우 집약기술을 바탕으로 다품중 소량 생산하기에 공장식으로 찍어내는 비메모리와 다소 다릅니다. 그래서 점유율 3% 이하의 업체가 거의 50%에 육박하고, 세계 1위인 인텔도 점유율이 22% 밖에 안됩니다.

그래서 삼성은 그나마 비메모리 반도체 분야 중 위탁생산인 '파운드리'부문에 사활을 걸고 있습니다(파운드리는 규모의 경제가 가능)

앞으로 133조원을 투자해 파운드리 분야에서 세계 1위를 차지하겠다고 공언했죠. 2030년까지 TSMC를 제치고 세계 1위가 되겠다고 이재용 회장이 발표했죠.

현재 파운드리 시장은 대만의 TSMC가 50% 차지하고 있고, 삼성이 6~7% 수준(내부 물량제외)입니다. 물론 삼성 시스템사업부 LSI에 납품하는 물량을 포함하면 18%정도 됩니다.(외부 점유율 공개시 보통 포함해서 발표)

참고로 TSMC 화재로 파운드리 공급 축소 때문에 전 세계 완성차 업계 비상 걸려서;; 왠만한 인기차종은 대기 6개월씩 걸린거 들어보셨죠

결론은 삼성전자 주가는 메모리에 매몰된 삼성의 반도체 구조 때문에 그렇다고 볼 수 있습니다.

물론 메모리 반도체 시장도 성장중이지만, 앞으로 시스템 및 차량용에 많이 쓰이는 비메모리의 시장이 더 커질거라고 예측하고 있는데.. 삼성은 아직 비메모리 분야에서는 후발주자니까요

하락이유 3. 코리아 디스카운트 (오너 리스크)

재벌은 영어로 재벌입니다.

즉, 우리나라 외에 다른 국가에선 보기 드문 형태의 지배구조입니다.

물론 콘체른이라는 용어가 있지만, 이건 지주회사 개념이고 여기에 혈연이 결합해 오너가 기업의 소유와 경영을 함께하는 곳은 대한민국이 거의 유일합니다.

물론 외국에서는 "가문"이 있지만, 이건 기업의 실 소유주고 경영을 함께하지는 않습니다. 경영을 한다고 하더라도 이사회의 힘이 막강해 소유주라고 하더라도, 경영권에서 배제되는 경우도 허다하구요...

아무튼 우리나라의 고유한 재벌 중심의 경영구조는 코리아디스카운트의 요인으로 작용합니다.

총수가 구속중인 "삼성전자"는 현재 정상적인 경영활동이 어렵습니다.

구멍가게도 아니고, 이사회의 결정과 김기남/김현석/고동진 사장의 쓰리톱이 의사결정을 하면 되는거 아니냐 라고 하시는 분들도 계시는데,

그건 우리나라 기업의 의사결정체계를 모르고 하시는 소리죠....

큰 틀의 기업합병이나, 의사결정은 오로지 오너 개인의 결정에 따릅니다. 즉, 현재 구속수감중이므로 삼성의 굵직굵직한 현안은 현재 멈춤 상태입니다.

2020년 기준 삼성의 매출은 236조이고, 애플은 약 300조입니다.

애플의 경우 스마트폰 경쟁업체이고, 이익율이 삼성보다 훨씬 높다는 점을 감안(삼성 이익율 약 15%, 애플 이익율 약24%) 해야겠지만,

매출은 애플이 24% 더 많지만, 주가는 약 5배 이상 높습니다....

대만의 TSMC만 보더라도 매출이 고작(?) 52조이지만, 시총은 삼성보다 더 큽니다. 매출은 반의 반밖에 안되는데 시총은 TSMC가 더크죠.. 물론 TSMC는 영업이익율이 무려 50%에 육박하긴 합니다 (ㄷㄷ)

아무튼 글로벌 기업과 비교해 봤을 때, 삼성은 매출액 대비 디스카운트 되었다고 볼 수 있습니다.

삼성전자의 주가 전망... 과연 어떻게 될까요??

총수의 부재로 인한 디스카운트... 메모리에 매몰된 반도체 구조 등을 감안했을 때... 현재 가격이 비싼가요? 싼가요?

댓글