오늘은 타이어 관련 종목 중 한국타이어에 대한 주가 전망을 해보도록 하겠습니다.

끝까지 읽고 투자에 참고해주시기 바랍니다.

한국타이어는 국내 타이어 업체 중 가장 유명한 한국앤컴퍼니의 모태이자 계열 타이어 제조업체로, 국내 타이어 제조 업체 중 가장 오래된 회사이다.

타이어 중 으뜸이라는 대형차량 시장 점유율 1위이며, 대한민국 타이어 점유율도 1위이다.

그 외 자체 대리점인 티스테이션도 운영 중이며, 국내 자동차 브랜드 외에도 벤츠 S클래스와 E클래스 부터 대형 트럭까지 납품하고 있다.

위 사진과 같이 생산능력 및 매출액도 상위권이며, 대한민국 뿐만 아니라 세계적으로 수출까지 이루어내고 있는 굴지의 국내 타이어 기업이다.

브리지스톤과 미쉐린에는 미치지 못하지만 글로벌 10대 기업인 만큼 굴지의 타이어 기업이다.

한국타이어 지배구조

의레 가족기업이 그렇듯 한국타이어도 지주회사를 두고 그 밑으로 자회사를 뿌리내린 형태이다. 한국테크놀로지 그룹이 지주회사로 조양래 회장 장남과 차남이 주식을 나눠가지고 있다. 그 밑으로 한국타이어가 속해있고 지주회사가 30%정도 비중을 들고있다.

조양래 회장은 범 효성가로 불리는 효성그룹 창업주 조홍제 회장의 차남으로 조석래 효성그룹 회장 조욱래 옛 동성개발 회장과 형제이다.

보통 이런 기업은 대주주인 조양래 회장의 나이가 많아 후계자 자리를 놓고 왕자의 난이 일어나는 경우가 많은데, 의레 그렇듯 한국타이어도 갈등을 빚었다. 남매의 난 형제의 난 등 시끄러웠던게 바로 작년 8월 쯤. 조양래 회장의 주식 일부를 차남인 조현범 사장이 물려받았으며, 그 와중에 대주주인 국민연금은 주주총회에서 장남인 조현식 부회장을 지지하였지만 올 2월 장남인 조현식 부회장이 사임하는 걸로 마무리 되었다.

이로서 지배구조를 통한 주가의 하락과 상승은 큰 영향을 끼치지 않을 것으로 보인다.

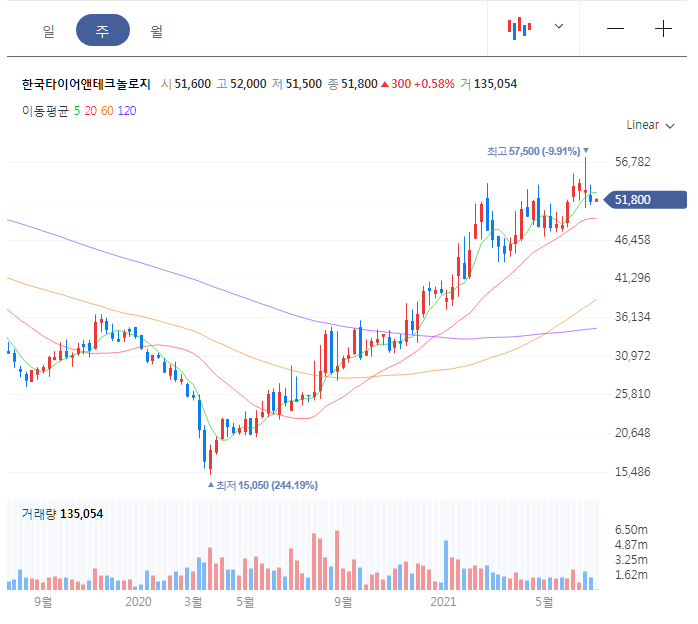

최근 30일간 주가 추이

최근 30일간 주가 추이를 보면 거래량도 크게 나쁘지 않으며 우상향 하다가 중간에 주춤 하면서 잠시 조정을 받는 모습을 보인다.

코로나로 인해 15,050원 기준 244% 회복하며 가파른 우상향 곡선을 보여주고 있으며, 2013년 이후 최고가 67,800원을 향해 가파르게 상승을 보여주고 있다.

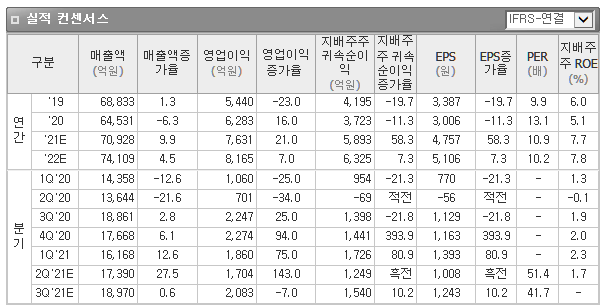

재무제표 및 펀더멘털

19년도 이후 매출액은 꾸준히 증가하고 있고 현재 영업이익은 20년도 기준 6,283억원. 21년 2분기 흑자전환에 성공하면서 매출액 영업이익 꾸준히 나오고 있고 PER도 낮아 개인적으로는 저평가된 주식이라고 생각한다. 현재 시가총액은 6조 4,167억원으로 이런 굴지의 대기업 치고는 상당히 저평가되었다고 생각한다.

개인적으로 타이어는 4차 산업혁명인 전기차에도 무조건 들어가는 부품 중 하나로 앞으로의 미래 가능성 치고는 PER이 상당히 낮다고 본다.

현금성 자산도 18년 이후로 꾸준히 증가하고 있다.

한국타이어 주가 전망 / 의견

코로나로 인해 밖엔 돌아다니지 못하고 정부에서 직접 가계에 돈을 뿌리고 있는 현 상황에서는 하나를 사도 잘사자 라는 사람들의 마인드가 깔려있다. 그로인한 명품 소비 증가 그리고 소비재 중 가장 돈을 많이 쓰게 되는 "자동차" 가 잘 팔리기 시작했다.

자동차 판매량이 늘어나고 수입차는 연일 국내 판매량 최고치를 경신하고 있다. 더불어서 현대자동차의 고급 라인인 제네시스 차량도 현대차의 영업이익이 최고치를 달성하는데 크게 기여하였다.

이처럼 자동차 업체들은 연일 실적 갱신을 하며 차가 없어 못 파는 상황까지 왔는데 현대차와 기아차 주식은 이미 오를대로 올랐다고 생각했다. 더군다나 차량 반도체 부족 현상까지 일어날 정도로 자동차 판매는 날개가 돋힌 듯 판매량이 늘어나고 있다.

코로나 19로 인해 대중교통을 꺼려하는 대중들의 심리도 반영되고 있다고 생각했다.

두 번째로 관심을 둔건 바로 렌트카.

렌터카 실적도 크게 오르고 있는 가운데 두 마리 토끼를 다 잡는 주식이 없을까 ?

해서 생각한 주식이 바로 타이어 주식이였다. 타이어는 렌트카 / 신차 모두 사용하는 부품이기 때문이다.

특히나 전기차를 사기에는 아직 시기상조라고 생각하는 사람들 그렇다고 신차를 사기에는 전기차 시대에 따라갈 수 없을 것 같다는 느낌 때문에 장기렌트를 선호하는 대중들이 많아지고 있는데, 렌트카 업체가 호황을 이루는 만큼 타이어는 계속해서 수요가 발생한다는 생각을 했다.

세계 1위의 타이어 기업 브리지스톤의 월봉 차트. 매우 큰 폭의 상승을 기록하고 있다. 나는 국내 주식만 하기 때문에 국내 타이어 업체 중 영업이익과 매출이 꾸준히 상승하며 점유율도 1위인 업체인 한국타이어 주식을 보기로 했다.

현재 한국타이어 주가 : 51,800원

목표 주가 : 66,000원

의견 : 한국타이어는 매년 배당 성향도 높히고 있으며 자사주 매입으로 주가를 방어하는 주가에 매우 신경쓰고 있는 업체이기 때문에 개인별 포트폴리오 편입에 안성 맞춤이라고 생각한다.

댓글