해운사업의 실적 개선 기대감이 높아지고 있습니다.

한국거래소의 대표 해운주인 HMM, 팬오션, 현대글로비스 주가가 상승추세를 보이고 있는데요 HMM 주가는

최근 하락했음에도 연초대비 3배 수준으로 거래되고 있는 중입니다.

그래서 경쟁사 대비 상승폭에 제한이 있지만 여전히 밸류에이션은 동종업계 대비 가장 낮은편으로 전문가들의 관점은 상승추세를 유지하고 있죠.

HMM 주가 전망은 증권사의 평균 전망치를 훨씬 웃돌면서 실적까지 개선된 모습이데요 오늘은 대표 해운주 HMM의 기업정보부터 실적 개선 이유, 향후 주가전망까지 함께 알아보겠습니다.

해운주 주가 전망

연초 이후 건화물운임지수(BDI)가 상승세를 유지했으나 중국 정부의 철강제품 생산 규제 우려로 5월 5일부터 6월 8일

사이 25.9%나 급격히 하락한 바 있는데요

최근 앞선 하락폭을 모두 회복하면서 고공행진하고 있고 중국 외 신흥국에서도 경기 개신이 시작되면서 장기적인

상승추세를 유지할 것으로 보입니다.

게다가 상하이컨테이너운임지수(SCFI)도 2009년 10월 집계를 시작한 이래 사상 최고치인 3785.4를 기록 했는데요

해운 운임이 큰폭 상승하면서 해운업 주가 전망도 함께 상승할 것으로 보고 있습니다.

1. HMM (011200)

해운운임 7주연속 사상최고

대만 에버그린·日 닛폰유센 등

6월 최고 80%대 급등

HMM은 숨고르기 중

産銀 CB 주식전환 부담되지만

3분기 실적 전망 꾸준히 상승

해상 운임이 계속 오르면서 글로벌 해운사의 주가가 고공행진하고 있다. 지난해부터 올 1분기까지 급등한 국내 HMM은 산업은행의 전환사채(CB) 주식 전환 부담에 급등 피로감까지 겹쳐 부진한 흐름을 보이고 있다. 증권가에선 해상 운임 강세가 당분간 이어질 것으로 보여 HMM 주가도 뒤따라 오를 것이란 전망이 나온다.

6월 뒤처진 HMM

HMM은 6월 한 달간 8.35% 하락한 4만3900원을 기록 중이다. HMM 주가는 지난 5월 말 고점을 찍은 뒤 6월 한 달간 완만한 하향곡선을 그렸다. HMM이 약세를 보이는 동안 글로벌 해운사의 주가는 꾸준히 오르고 있다. 6월 들어 일본 닛폰유센은 24.70%, 가와사키기선은 35.24% 올랐다. 대만 에버그린도 99.80%, 홍콩 오리엔트오버시즈도 55.45% 상승했다. 6월 들어 글로벌 해운사 중 수익률이 마이너스를 기록한 곳은 HMM이 유일하다.

CB 주식 전환 부담이 HMM의 발목을 잡았다. 산은이 지난 14일 기자간담회를 통해 갖고 있는 3000억원 규모의 HMM CB를 주식으로 전환하겠다고 밝힌 탓이다. 이에 따라 시장에 물량이 대거 쏟아질 것이라는 우려가 주가를 끌어내렸다. HMM은 6월 17일 이후 6거래일 연속 하락하기도 했다.

HMM 주가가 상승 피로감을 느끼는 것도 영향을 미쳤다. 연초 이후 HMM 주가는 214.70% 오른 상황이다. 글로벌 주요 해운사 중에선 에버그린(384.03%) 다음으로 주가 상승폭이 크다. 같은 기간 닛폰유센은 134.39% 올랐고, 오리엔트오버시즈는 117.03% 상승했다. 가와사키기선은 89.16% 올랐다.

여전한 운임 강세…HMM 뒤따라갈까 ??

해상 운임 상승세가 지속되고 있어 HMM 주가가 다시 탄력을 받을 것이란 분석이 나온다. 세계 컨테이너선의 운임 지표인 상하이컨테이너운임지수(SCFI)는 지난 25일 3785.4를 기록하며 7주 연속 사상 최고치를 경신했다. SCFI는 연초 이후로만 약 43% 올랐다. 2분기 평균 SCFI는 3259로 전년 동기 대비 263%나 높다. 물동량이 증가한 상황에서 중국 수출 관문인 옌톈항의 컨테이너 처리 물량이 코로나 사태로 감소했기 때문이다.

이에 2분기 실적 시즌을 앞두고 글로벌 해운사들도 속속 눈높이를 높이고 있다. 가와사키기선은 지난 22일 컨테이너 부문이 호조라며 올해 연결순이익이 전년 대비 75% 증가한 1900억엔이 될 것이라고 발표한 바 있다. 이는 전문가 예상치 1550억엔을 훌쩍 웃도는 규모다. HMM의 실적 컨센서스도 높아지고 있다. 에프앤가이드에 따르면 2분기 HMM의 매출과 영업이익 전망치는 각각 2조5097억원, 1조289억원으로 3개월 전 대비 각각 20.46%, 84.13% 올랐다.

증권가에서도 HMM의 반등 가능성에 무게를 둔다. 최고운 한국투자증권 연구원은 “옌톈항 운영이 재개됐다고 하지만 이미 밀려 있는 물량을 처리하기에도 3분기까지 벅찬 상황이라 해상 운임 피크아웃도 아직 멀어 보인다”며 “요즘 같은 시황에서는 덜 오른 HMM 주가가 글로벌 해운사 주가를 따라갈 수 있다”고 설명했다.

다만 장기적으로 백신 접종 증가와 맞물려 항만 적체가 해소될 수 있다는 점에는 주의를 기울여야 한다는 분석이다. 최 연구원은 “현재 상황에서 사실상 유일한 걱정거리는 미주 서안의 항만에 대기 중인 컨테이너 물동량이 빠른 속도로 감소하고 있다는 점”이라며 “여전히 물동량은 작년의 두 배 수준이고 대신 유럽의 항만 혼잡도가 커지고 있지만 백신 접종과 맞물려 미주 항만 적체는 피크를 지난 모습”이라고 짚었다.

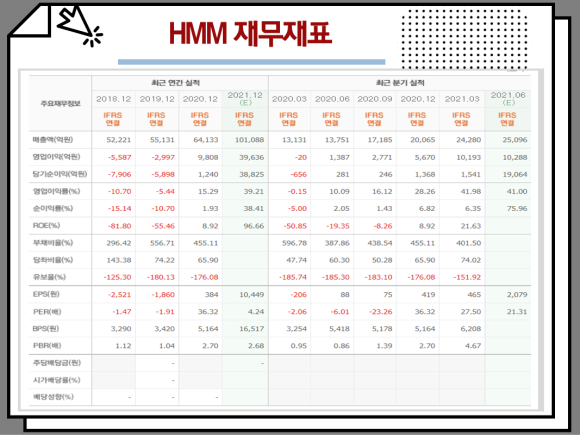

HMM 재무재표를 보면 올해 매출 추정치는 10조 1088억원, 영업이익 3조9636억원을 추정하고 있는데요 4월 증권사

평균 매출 전망치 9조 1,788억원, 영업이익 2조8,542억원과 비교하면 10.1%, 38.9%나 오른 수치입니다.

게다가 1분기 실적은 매출 2조 4280억원, 영업이익 1조 193억원으로 증권사 전망치를 크게 뛰어 넘은 바 있으며 2분기 예상 영업이익은 1조 289억원으로 전년 동기 대비 641.78% 증가할 것으로 추정 되는데요

에이치엠엠 실적이 대폭 개선된 것에는 다양한 이유들이 있겠지만 미주서안 주요 항구인 롱비치 및 LA항구 적체현상이 이어지면서 동안 노선으로 우회하는 선박운임이 크게 올랐기 때문인데요

게다가 경기회복 기대감으로인한 전세계 물동량 폭증과 북미 주요 항구의 선적 지연 및 근로자의 코로나 확진 등의

영향이 있습니다.

HMM 주가는 2020년 3월 최저치인 2,120원에 거래 되었으나 작년 3분기 10년만에 2700억원으로 흑자 전환하면서

신고가를 갱신 했는데요

다양한 호재들로 5월 21일 최고 51,100원을 기록하고 한달간 17.79% 급락 했지만 25일 소폭 반등에 성공한 모습입니다.

현재 BDI, SCFI 등의 운임지수가 큰폭 상승하면서 다른 해운주들의 주가는 가파르게 상승하고 있지만 HMM는

올초대비 주가가 3배로 형성되어 있는만큼 주가상승은 제한적인데요

다만, 에이치엠엠의 PER은 4.63배로 경쟁사 팬오션(16.68배), 현대글로비스(11.72배) 대비 낮은수준인 것은 아직까지 상승여지가 남았다고 생각합니다.

댓글