안녕하세요. 전세계에 걸친 선복 이슈로 인한 해운업의 화려한 부활과 함께, 10년 만에 한번씩 오는 조선업의 슈퍼싸이클이 돌아왔다고 하는데요. 그러면서 주가 상승이 유난히 눈에 띄었습니다.

특히, 한국조선해양과 현대미포조선은 일부 유튜브에서 광고하듯이 나오면서 기대감이 높았는데요.

최근 2분기 실적 발표를 앞에 두고 주가가 하락하고 있습니다. 다양한 원이 있겠지만 가장 큰 이유는 어닝쇼크인데요. 수주는 계속 발생하는데 실적은 왜 적자가 발생했을까요?

한국조선해양 실적 리뷰

아직 정확한 실적은 나오지 않았습니다. 21일 발표할 예정인데 주가를 보면 2분기 실적 쇼크가 선반영 되고 있는 것으로 예상할 수 있습니다.

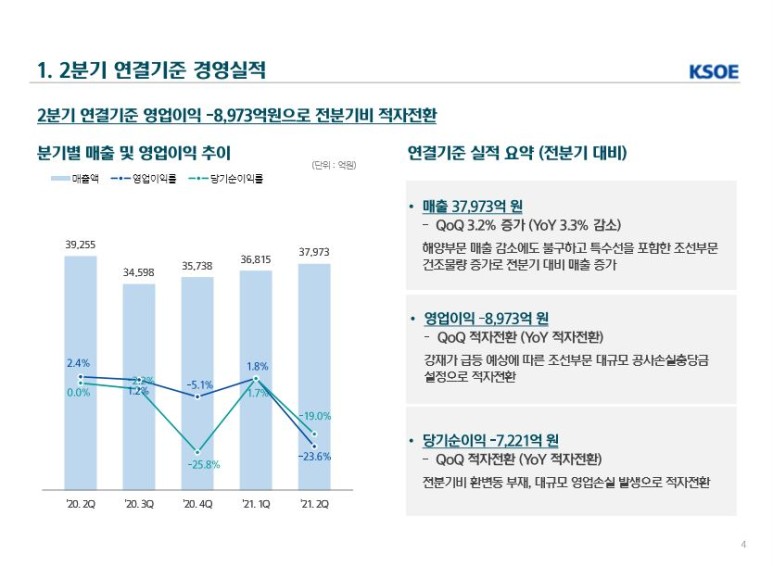

네이버 기업 실적 분석의 예상 실적은 매출 3조 7천억 원으로 전분기 실적인 3조 6천억 원과 비슷하지만 영업이익과 당기순이익은 1천9백억, 1천4백억으로 적자가 발생할 것으로 예측하고 있습니다.

2Q 실적

매출 3조 7천억 원

영업이익 - 1,913억 원

당기순이익 -1,467억 원

네이버 증권

왜 적자가 발생했나?

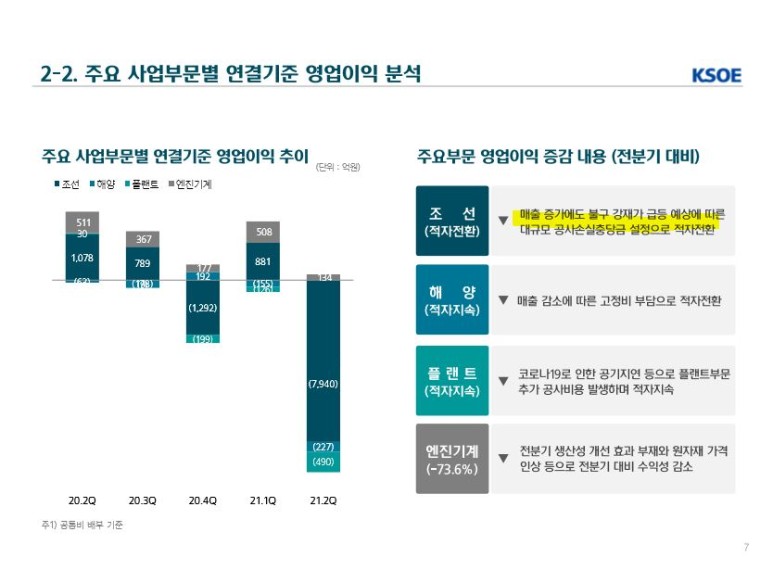

적자의 원인은 철강 가격 상승입니다. 철광석 가격이 지난해 톤당 108.84달러에서 226.46달러로 109.6% 폭등했습니다. 당연히 철광석 가격 상승은 조선업에게는 악영향입니다.

배를 만들 때 사용하는 후반 가격이 상승하기 때문인데요. 상반기 후판 공급가가 톤당 70만 원대 초반이었다면 하반기에는 톤당 115만 원으로 전반기와 비교하여 35~45만 원이 비싸졌습니다.

후판 가격은 선박 건조 비용의 20%를 차지합니다. 원자재 가격은 오르지만 선박 가격은 오르지 않으니 매출이 적자가 날 수밖에 없는 구조입니다.

후반 가격이 떨어지지 않는다면 적자에서 벗어나기는 어려워 보입니다.

그렇다면 하반기 전망은?

당장의 하반기 전망이 좋아질지는 의문입니다. 원자재 가격도 지켜봐야 할 것이고, 조선업계 특성상 선수금을 적게 받고 인도 대금을 많이 받는 형태의 헤비테일 계약을 맺는데 수주한 선박들이 실적에 반영되기까지 1~2년가량 소요됩니다.

올해 실적은 2019년과 2020년 때의 수주실적이 반영된다고 하는데, 이때는 조선업 실적이 극심한 불황기였습니다. 주수는 계속 받지만 주가가 힘을 못 받는 이유로 이러한 이유입니다.

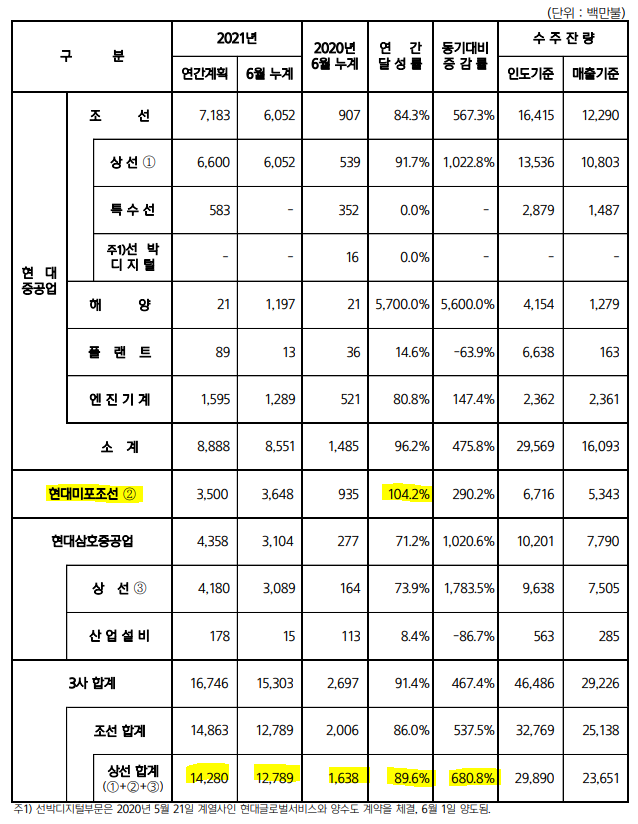

수준 현황을 보면 앞으로 전망은 좋아 보입니다. 현재까지 연간 달성률을 보면 상반기에만 89.6%를 달성하였습니다. 등기 대비 증감률은 680%가 넘었네요.

현대미포조선은 연간 달성률 104.2%를 달성하였습니다. 현대미포조선에 투자를 했어야 했나.....

조선업 슈퍼사이클은 언제?

조선업의 슈퍼사이클은 이미 시작되었다고 본다. 2003년 ~ 2007년 건조된 선박의 교체 시기가 도래했고, IMO(국제해사기구) 이산화탄소 규제 그리고 LNG 추진선 등 조선업의 호재는 아직 많습니다.

단 시간이 필요한 것 같습니다. 무거운 주식인 만큼 거북이처럼 움직이는 것 같습니다. 주가가 빠질 때로 빠졌으니 저가에서 조금씩 모아가야겠습니다.

주가 전망 ?

어닝쇼크에도 불구하고 주가가 4%이상 급등을 했습니다. 그동안 적자는 선반영 된 것으로 보이고 하반기부터는 본격적으로 실적 개선이 될 것이라는 기대감에 상승했습니다.

관련 내용을 보면 보수적으로 반영하여 적자규모가 컷고, 하반기부터는 수주잔량을 바탕으로 실적 개선이 될 것이다라고 합니다.

확실히 수수잔량을 90%가까이 채웠기 때문에 앞으로 하락보다는 상승으로 방향으로 주가 방향이 흘러가지 않을까 예상해 봅니다. (어디까지나 예상입니다)

그리고 아래는 <한국조선해양> 2분기 컨퍼런스콜 질의응답 정리한 내용이니 참고 부탁드립니다.

한국조선해양 컨퍼런스콜 질의응답

1. 후판 가격 인상에 대한 충당금에 대해 어떻게 생각하는지?

후판 가격 인상을 대비해 이번 충당금을 크게 잡았다. 원재료 손실 등을 모두 반영했다. 상당히 보수적으로 회계 반영을 진행했는데 추후 후판 가격 변동에 따라 환입도 가능하다. 후판 가격은 100~ 115만 원 수준으로 고려해 회계 반영이며 현재는 후판 가격 협상 진행 중이다.

2. 강재가 많이 반영됐다. 충당금을 협상 전에 잡아 놓은 이유와 근거가 무엇인지?

현재 협상 중이다. 포스코에서는 115만 원을 제시했다. 최소한 100만 원이 넘게 잡은 것은 강재가 대비 상당히 높게 잡았다고 보면 된다. 도료나 기타 등에 관한 원가는 2~3%를 차지하기 때문에 큰 비중은 아니다.

3. 실적 관련해서 앞으로 어떻게 될 것으로 보는지?

21년 3분기부터 상선 부분의 흑자전환이 가능할 것으로 보인다. 가격 변동/환율 변동이 없다면 3분기는 흑자전환이 가능할 것이다.

4. 강재 가격에 대한 '해양' 반영은 안 했는지?

강재가 인상으로 인한 손실 반영은 없다. 올해 수주한 것은 현재 후판 가격을 반영해서 영향 없다.

5. 수주 전략은 어떻게 되는지? 100% 초과했다. 앞으로 더 수주할 수 있는지?

충분히 수익이 확보된다면 수주를 할 것이다. 선별적으로 수주를 받을 것이다. LNG선 추가발주는 앞으로 상당히 많을 것이다. 대형 컨테이너선 관련해서는 8월 정도에 수주가 나올 것으로 예상된다.

6. 현재 실적은 어떻게 보는가

상선은 2,000억 이익이다. 하지만 해양플랜트 등에서 적자 난 부분 때문에 소폭 이익에 그쳤다.

7. 현대중공업 상장 관련해서 어떻게 생각하는가

8월 중순 증권신고서 제출 예정이다. 그 이후 일정은 9월 말 상장으로 예상되고 있으나 확실하다고 말할 수 없다.

강재가 급등 예상에 따른 조선부문 대규모 공사 손실충당금 설정으로 영업이익이 무너졌다. 그래도 악재는 다 반영됐다. 이제 좋아질 일만 남았다.

원자재 인상으로 선가 상승으로 이어질 수 있는 상황이 발생했다. 여전히 안정적인 수주잔량을 유지하고 있고 회계 선반영 완료했기 때문에 추후 수익성은 회복될 예정이다.

친환경, 환경규제에 따라 조선업이 친환경으로부터 자유로워질 수도 없다. 친환경 위주로 수주가 재편되고 있는 점도

분명한 긍정 요인이다.

댓글